Podczas gdy koniec roku to idealny okres do podsumowań, tak początek stanowi doskonałą okazję do snucia planów na przyszłość. Styczeń jest miesiącem, w którym powinniśmy zastanowić się czy zmiana formy opodatkowania wynajmu nie będzie dla nas korzystniejsza i nie przyniesie nam dodatkowych oszczędności.

Prowadząc najem prywatny mamy do wyboru dwie formy opodatkowania związanych z nim przychodów: ryczałt i zasady ogólne. Obie te formy mają zarówno swoje wady jak i zalety.

Ryczałt jest rozwiązaniem prostszym i zdecydowanie przeważającym jako forma opodatkowania. Ma również inną stawkę podatku w wysokości 8,5% osiągniętego przez nas przychodu. Minusem tego rozwiązania pozostaje fakt, że stosując ryczałt i osiągając przychód z wynajmu podatek zapłacimy zawsze ? nie będziemy mieli również możliwości odliczenia kosztów uzyskania przychodu.

Zasady ogólne wymagać będą od nas prowadzenia mniej lub bardziej rozbudowanej księgowości. Stawka podatku w wysokości 18% i 32% (po przekroczeniu pierwszego progu podatkowego) może z początku odstraszać, jednak dzięki możliwości odliczaniu od podstawy opodatkowania kosztów uzyskania przychodu może się okazać, że jest to forma zdecydowanie korzystniejsza aniżeli ryczałt. Przy zasadach ogólnych w koszty możemy wliczyć przede wszystkim odsetki od kredytu, koszty wyposażenia czy remontów, wartość podatków lokalnych, ubezpieczenia, pośrednictwa czy amortyzacji.

Przedsiębiorcy, którzy wprowadzili nieruchomość w swoje środki trwałe mogą się natomiast rozliczać albo na zasadach ogólnych albo podatkiem liniowym. Mechanizm obliczania podatku i pozostają tożsame ? różnią się tylko stawką podatku oraz kwestią kwoty wolnej. Więcej na temat formy opodatkowania wynajmu znajdziesz w tym artykule.

By wybrać odpowiednią dla siebie formę opodatkowania musimy usiąść do kalkulatora i wszystko dobrze policzyć. Poniżej znajdziesz dwa przykłady, które pomogą Ci nieco lepiej zrozumieć różnice mające wpływ na finalny wymiar podatku w zależności od tego w jakiej sytuacji możesz się znajdować.

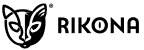

Bartek wynajmuje swoje mieszkanie za 1.500 zł czynszu najmu miesięcznie. Najemcy zobowiązani są przy tym do opłacania czynszu do zarządcy (wspólnoty lub spółdzielni) w wysokości 450 zł miesięcznie, a umowa o dostawę energii została przepisana na najemców. Mieszkanie stanowi odrębną własność, zakupione zostało w kredycie z rynku wtórnego i przed nabyciem było użytkowane przez innych właścicieli przez co najmniej 60 miesięcy ? Bartek może więc zastosować indywidualną stawkę amortyzacji, rzeczoznawca bowiem obliczył dla niego wartość początkową środka trwałego, a on sam prowadzi właściwą ewidencję nieruchomości, którą amortyzuje. Mieszkanie kosztowało Bartka 200.000 zł, przy czym wartość gruntu który nabył wraz z nieruchomością wynosi 20.000 zł. Podstawa amortyzacji to w takim razie 180.000 zł. Bartek zastosował indywidualną stawkę w wysokości 7%. W tym roku jego średnia rata odsetkowa wyniesie 430 zł. Zestawiając przychody i koszty, Bartek nie zapłaci podatku od wynajmu.

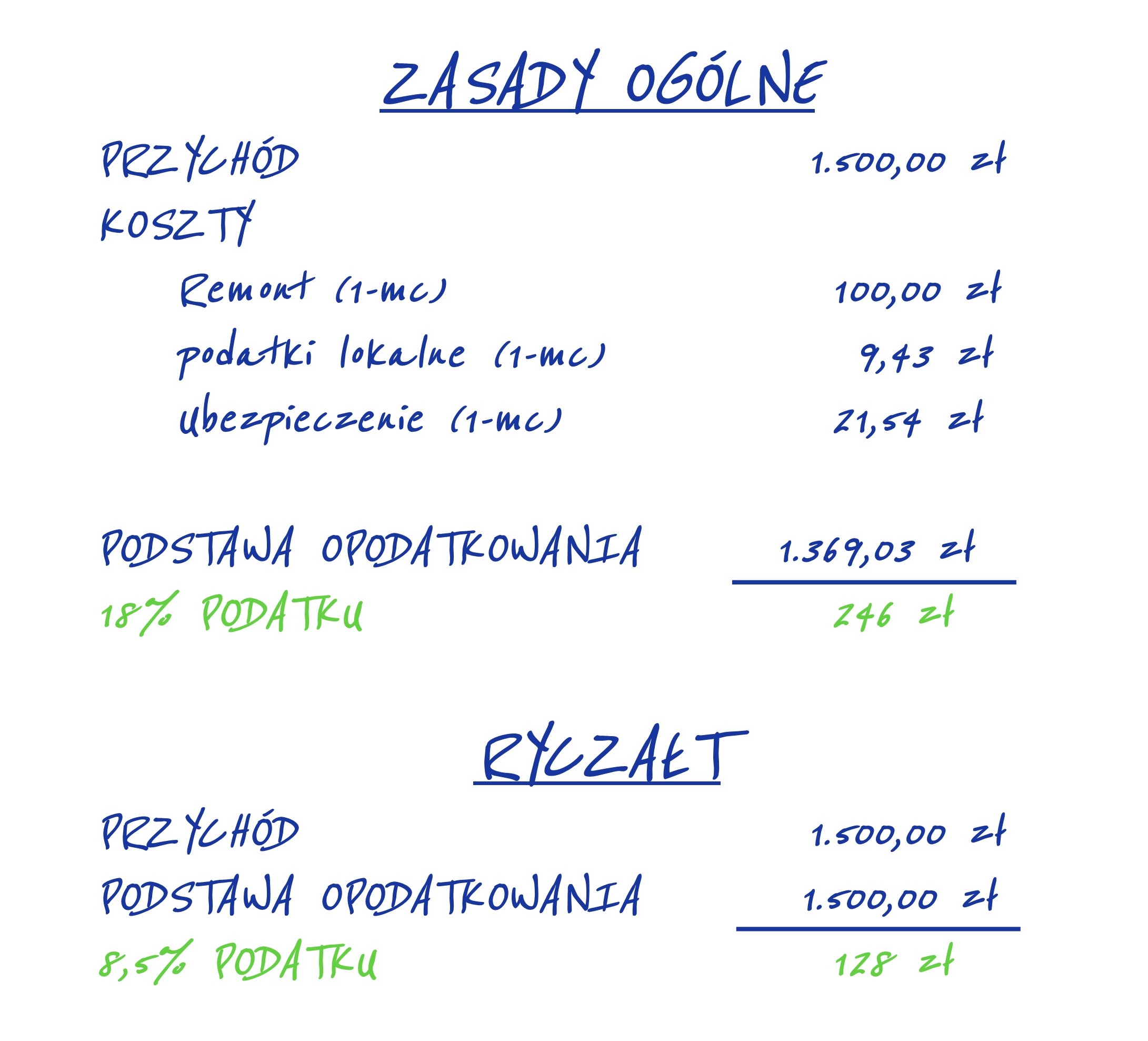

Teraz przyjmijmy, że nie amortyzujemy nieruchomości i mieszkanie nie jest obciążone kredytem.

Bartek wynajmuje swoje mieszkanie za 1.500 zł czynszu najmu miesięcznie. Podobnie jak wyżej, umowa najmu jest prawidłowo przygotowana pod kątem podatkowym, najemcy więc zobowiązani są do opłacania czynszu do zarządcy w wysokości 450 zł miesięcznie, a umowa o dostawę energii została przepisana na najemców. Bartek planuje niewielkie wydatki związane z mieszkaniem. Przeznaczy na to w tym roku, uśredniając 100 zł miesięcznie. Zapłaci również podatek od nieruchomości oraz ubezpieczenie mieszkania. Przy ryczałcie jego podatek wyniesie 128 zł (w zaokrągleniu) miesięcznie, przy zasadach ogólnych zaś 246 zł (w zaokrągleniu). Ryczałt będzie więc dla niego korzystniejszy.

Jeśli uzyskaliśmy swój pierwszy przychód z wynajmu to powinniśmy dokonać wyboru formy opodatkowania do 20-ego dnia miesiąca następującego po miesiącu, w którym ten przychód osiągnęliśmy. Np. jeśli najemca zapłacił nam czynsz 1 stycznia, to termin zgłoszenia wyboru formy opodatkowania upływa 20-ego lutego. Domyślnie rozliczamy cały nasz przychód/dochód na zasadach ogólnych, chyba że mamy możliwość opodatkowania przychodu w innej formie, np. ryczałtem.

Co istotne, jeśli już wcześniej dokonaliśmy wyboru formy opodatkowania, a chcielibyśmy ją zmienić mamy taką możliwość tylko raz w roku do 20-ego stycznia na cały kolejny rok podatkowy. Jeśli z naszych wyliczeń wynika, że korzystniejsza dla nas będzie inna forma opodatkowania przychodu, aniżeli stosowana dotychczas powinniśmy złożyć odpowiednie oświadczenie do Urzędu Skarbowego. Pamiętajmy przy tym, że złożone oświadczenie będzie obowiązywać również w latach kolejnych do czasu, aż ponownie nie wybierzemy inaczej.

Najkorzystniejsza forma opodatkowania naszego wynajmu może ulegać zmianie w zależności od naszej indywidualnej sytuacji. Pod uwagę należy brać wiele czynników, które mają znaczenie dla końcowej wysokości zapłaconego przez nas podatku. Warto zatem raz w roku usiąść do kalkulatora i sprawdzić, co będzie dla nas najkorzystniejsze. Nie bez znaczenia pozostaje przy tym jak dobrze mamy przygotowaną umowę najmu ? odpowiednie w niej zapisy pozwolą nam na obniżenie podstawy opodatkowania nawet przy ryczałcie. Bezpieczną i sprawdzoną umowę najmu znajdziesz tutaj. Stawką jest kilkaset złotych, a czasami i kilka tysięcy złotych rocznie, które możemy zagospodarować w wybrany przez nas samych sposób.

Czego nie robić przed i w trakcie wynajmowania mieszkania? Jak nie stracić na wynajmie nieruchomości? Uniknij 10 najczęstszych błędów, które popełniają właściciele mieszkań. Ciesz się stabilnym i pewnym dochodem z wynajmu. Wszystko, czego potrzebujesz, znajdziesz w najnowszej książce. Zapraszam do lektury!

Zestaw dokumentów przygotowanych do efektywnego wynajmu mieszkania na pokoje. Umowy przeznaczone przede wszystkim dla osób, które chcą zmaksymalizować swoje zyski z wynajmu, nie zapominając przy tym o bezpieczeństwie i właściwych zapisach umownych. Wystarczy, że pobierzesz gotowy wzór, uzupełnisz swoimi danymi oraz informacjami o najemcy. Korzystając z gotowego wzoru, nie zapomnisz o żadnych istotnych aspektach wpływających na bezpieczeństwo podpisywanej umowy najmu na pokoje.

Zapewnij sobie spokój, szybszą eksmisję, narzędzia do egzekwowania obowiązków najemcy i terminową płatność czynszu! Ponad 100 postanowień umownych, wszystkie załączniki i oświadczenia. Wszystko znajdziesz w gotowej umowie najmu okazjonalnego. Zamów wzór dokumentu i podpisz korzystną umowę z najemcą, która zagwarantuje Ci maksimum swobody działania oraz bezpieczeństwo.